经济半年报|上半年房企融资探底

倒逼房企开拓多元融资路径。

21世纪经济报道记者 唐韶葵 上海报道

行业逐渐出清,房企融资也逐渐探底。

2023年已过半,在销售、融资均不及预期的背景下,6月房企融资规模再度下行。6月份,同策研究院监测的40家典型上市房企共完成融资金额折合人民币共计238.5亿元 ,环比下滑1.12%。

房企融资回落的同时,分化也很明显:首先,当前房企融资以人民币为主,其次为美元。6月,外币融资呈现下滑趋势,融资金额为3.9亿元,环比下滑92.94%(上月外币融资55.3亿元),占融资总额的1.64%。其中,美元融资总额3.9亿元人民币(0.54亿美元),占融资总额的1.64%,环比上升16.75%。

其次,优质房企和出险房企间分化加剧,境遇大相径庭。一方面,退市风波持续蔓延,*ST蓝光于6月6日摘牌退市,是今年A股首家退市房企,部分H股房企停牌退市进入3个月倒计时;另一方面,在近期市场低迷的状态下,仍有部分房企积极拿地,越秀地产、华润、保利、建发等央、国企,融资渠道通畅,资金储备相对充足。

易居研究院研究总监严跃进指出,房地产融资遇阻,可见市场对房企有所顾虑,金融十六条延期背后也是保交楼、房企流动性压力等问题推动;另一方面,市场形势不见乐观,也加剧了房地产行业的流动性压力问题。

阻力

房地产融资大规模回落源于2021年8月之后,一个主要的表现是到位资金的缺位。中指研究院数据显示,2023年1-5月,房地产开发企业到位资金为5.6万亿元,同比下降6.6%,同比降幅较1-4月小幅扩大0.2个百分点。其中,国内贷款为0.7万亿元,同比下降10.5%,占到位资金的比重为12.8%。自筹资金为1.6万亿元,同比下降21.6%,占比为29.1%。

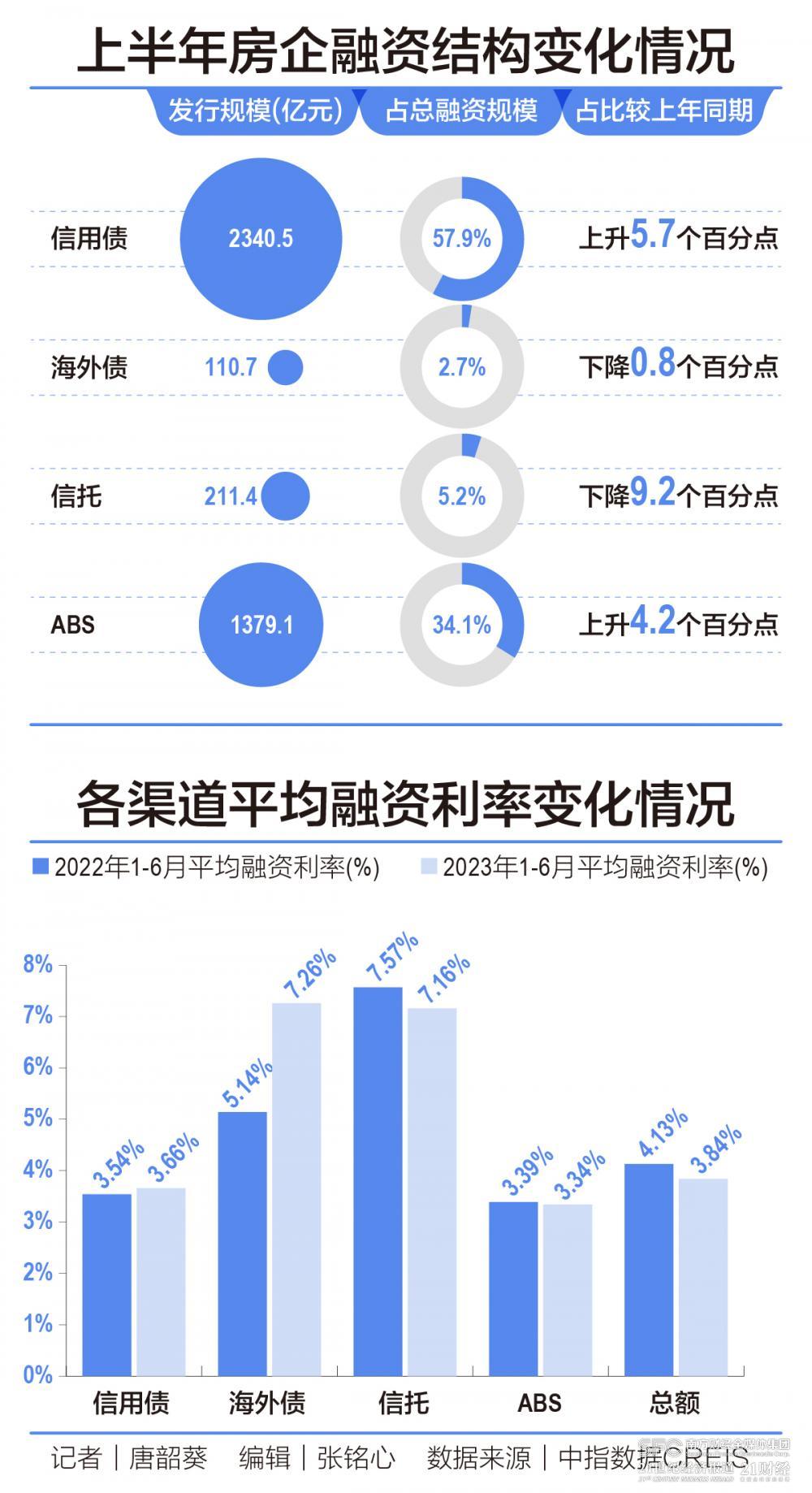

深入分析,房企境外融资与非标融资下滑最为明显。2023年1-6月,房地产行业共实现非银类融资4041.7亿元,同比下降16.2%。其中,海外债下降34.6%,信托下降69.6%,ABS下降4.5%,各渠道同比均出现下降,其中海外债、信托锐减。

在此背景下,信用债成为房企融资主力。2023年1-6月,房地产行业信用债发行规模为2340.5亿元,同比下降7.0%,占总融资规模的57.9%,较上年同期上升5.7个百分点。从发行结构来看,信用债的发行主体以央企、地方国企为主,今年上半年国央企发行占比近90%,与去年同期基本持平;民企发行占比相比去年同期微升0.6个百分点。

中指院研报指出,此轮房企融资下行,与销售遇阻有关。今年上半年重点100城新建商品住宅销售面积同比增长11%,其中一季度同比增长接近20%,二季度与去年同期基本持平,6月单月同比降幅超 20%,市场下行压力加大。二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。市场复苏的不确定性增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中。

2023上半年,房地产市场整体表现先扬后抑,一季度市场活跃度提升,二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模仍在下降,降幅收窄,信用债成为绝对主力,信用债到期压力较大。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。

所谓新周期的融资模式,是政府政策支持力度大且“差别化”信贷支持。今年年初,监管部门明确了金融支持房地产的四大政策方向,“需求端差别化信贷支持、完善保交楼政策工具、改善优质房企资产负债表、完善住房租赁金融支持政策”,旨在大力支持刚性和改善性住房需求,增加保障性租赁住房供给和长租房建设;防范化解房地产‘灰犀牛’风险,以�