理财子公司打新之路怎么走?产品打新策略到底表现如何?丨机警理财日报(8月5日)

此次上榜的光大理财4只产品中,有三只产品来自同一个投资经理。“阳光橙优选科创”、“阳光橙优选配置”、“阳光橙量化对冲1号”的投资经理均为雷燕军,数学博士学位,2017年加入中国光大银行,从事资产配置模...

据南财理财通最新数据,截至8月5日,全市场共发行理财产品数量161,313只。就投资性质来看,混合类产品占比20.13%。其中,国有行发行混合类产品11,163只,股份行发行混合类产品7,641只,城商行发行混合类产品9,509只,农村合作机构发行混合类产品2,148只,外资发行混合类产品行134只,理财子公司发行混合类产品1,478只。

本期《机警理财日报》将聚焦银行理财公司的混合类产品进行分析。

所有榜单来自南财理财通机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理。

联系研究助理:19521241569(微信同号),申请南财理财通试用账号,查看最全银行理财数据。

一、南财理财通【理财风云榜】理财公司混合类产品榜单

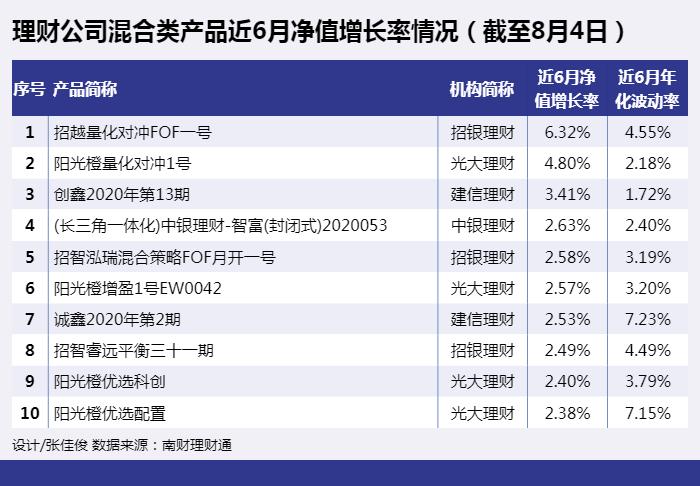

据南财理财通数据,截至8月4日,有4家理财公司上榜,分别是光大理财、建信理财、招银理财、中银理财,上榜产品分别有4只、2只、3只、1只。排名第1的是招银理财发行的“招越量化对冲FOF一号”,该产品近6月净值增长率为6.32%、近6月年化波动率为4.55%。

值得注意的是,此次光大理财上榜的4只产品中,有三只产品来自同一个投资经理。“阳光橙优选科创”、“阳光橙优选配置”、 “阳光橙量化对冲 1 号”的投资经理均为雷燕军。

雷燕军毕业于北大,获得数学博士学位,并于2017 年加入光大银行,从事资产配置模型研究和量化策略开发。本次,课题组聚焦其管理的“阳光橙优选科创”进行分析。

业绩比较基准与产品持仓分布不符

“阳光橙优选科创”成立于2019年7月12日,运作模式为开放式净值型,投资周期为6个月,内部风险评级为三级(中风险),个人投资者和机构投资者的产品初次起购金额分别为1元和100万元。该产品的固定管理费率为0.6%/年,托管费率为0.05%/年,不收取销售服务费、认购费、申购费、赎回费和超额业绩报酬。

该产品此前由光大银行管理,现已划转至光大理财。

值得注意的是,“阳光橙优选科创”的业绩比较基准为“85%×中证国债指数收益率+15%×中证800指数收益率”。

作为一款混合类产品,其固收类资产投资比例不超过80%,而在其业绩比较基准中,“中证国债指数收益率”的权重达85%,业绩比较基准和底层资产分布未相对应,业绩比较基准失去参考意义。

南财理财通课题组注意到,在制订挂钩指数型的业绩比较基准时,公募基金表现得比理财子公司更为严谨。业绩比较基准不仅仅是一条简单的及格线,其挂钩指数的组合更反映出基金的投资性质和仓位分布。例如某款公募基金的业绩比较基准为“沪深300指数×70%+中证国债指数×30%”,一方面它说明该基金是一个混合型基金,另一方面它说明该基金是偏股型配置。

5月27日,银保监会发布了《理财公司理财产品销售管理暂行办法》,该办法第二十五条指出:理财公司的产品销售机构及销售人员在销售产品时,不得使用未说明选择原因、测算依据或计算方法的业绩比较基准。为此,南财理财通课题组对理财公司业绩比较基准的现状做了深度分析和报道,请见文章《超90%产品业绩比较基准面临整改 理财销售新规第25条深度解读》

“固收+股票底仓+新股”混合偏债配置,90%资金委外投资

根据运作报告显示,“阳光橙优选科创”以配置混合偏债的科创打新基金为主。管理人将不低于5%的资金投资于现金、国债、央票或政策性金融债,以备支付投资者赎回款项;同时,将剩余资金投资于混合偏债型及股票型的科创板打新产品,其中股票型产品占净资产的比例不超过30%。

据2021年二季度报告显示,公募资管为“阳光橙优选科创”的主要配置资产,占产品总资产的88.48%,较一季度增加0.24个百分点,公募资管的投资比例始终不低于80%。此外,“阳光橙优选科创”在二季度配置2款私募资管产品,合计占比5.83%。

截至二季度末,该产品前十大持仓资产均为混合类公募基金,分别为“国泰民福策略价值混合”、“博时鑫惠混合A”、“广发聚安混合A”、“光大保德信鼎鑫混合A”、“中欧瑾灵灵活配置混合A”、“博时新策略混合C”、“交银恒益灵活配置混合”、“工银新增利混合”、“广发鑫和混合A”、“建信鑫稳回报灵活配置混合A”,持有比例分别为5.63%、5.18%、4.99%、4.68%、4.66%、4.61%、4.47%、4.42%、4.19%、3.62%。

对投资组合进行穿透后,“阳光橙优选科创”的底层资产由债券、股票底仓和新股构成。其中,债券以中高等级信用债为主,采用持有到期策略;股票底仓主要配置低波动、高分红的股票,目的是控制回撤。投资组合整体呈“偏债混合”配置。

据课题组调查,目前理财子公司“打新”类产品以“偏债混合”为主,同时权益部分通过FOF或MOM进行委外投资。

据南财理财通数据,目前建信理财、中银理财、招银理财、华夏理财、南银理财、杭银理财六家理财子公司均有发行“打新”类产品,合计发行53款,且均为混合型。其中,中银理财发行数量最多。截至8月5日,中银理财已发行“打新”类产品26只,占理财子公司“打新”类产品发行总量的49%。

以中银理财为例,中银理财打新产品系列为“(打新增强)智富”系列。该系列采用封闭式运作,投资期限约1.5年,内部风险评级均为三级(中风险),权益部分进行委外投资。课题组对“(打新增强)智富”系列产品底层资产进行穿透后发现,固收类资产占比超50%,属于“偏债混合”型配置。

获益打新策略,近6月净值增长率2.40%

2019年,由于产品尚处建仓初期,净值增长较为缓慢。2020年3月,获益于科创板打新,产品净值开始出现显著增长。

2020年,该产品凭借“打新”策略收益可观。从新股发行数量来看,2020年共发行科创板新股144家,创业板实行注册制新股半年左右共发行75家。从涨幅来看,2020年科创板新股平均首日涨跌幅约180%,创业板注册制新股平均首日涨跌幅超过230%。

2021年2月,该产品净值出现短期下滑。据一季报指出,今年以来,尽管新股涨幅依然可观,但1、2月新股发行数量相比上年四季度减少较多,3 月发行数量逐步恢复至每周8-10股的节奏。受此影响,一季度新股收益增厚略低于预期。尤其是春节后权益市场大幅波动,打新增厚不足以完全抵消权益底仓的亏损,产品净值春节后发生一定程度的回撤。据南财理财通数据,“阳光橙优选科创”近6月净值增长率为2.40%,近6月年化波动率为3.79%。

课题组认为,通过使用股指期货、ETF期权等衍生工具或者配置含衍生品对冲策略的资管产品可以控制股票底仓的下行风险。

同时,课题组查阅了中银理财“(打新增强)智富”系列的运作报告,该系列权益部分所配置资管产品含衍生品空头头寸,课题组认为此类资管产品使用了阿尔法策略。

银行理财策略之打新策略

2018年11月5日,设立科创板并试点注册制改革的消息正式宣布。2019年7月22日,首批25只科创板新股正式上市交易。银行看中科创板红利,推出了多只科创板打新概念的银行理财产品。

理财子公司到底能不能直接参与科创板打新一直存在争议。此前,银行机构并不在科创打新的投资者之内。《科创板首次公开发行股票网下投资者管理细则》明确规定,可参与科创板网下打新的机构投资者类型为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者以及符合一定条件的私募基金管理人等专业机构投资者。不过,一名大行投资经理告诉南财理财通课题组,目前理财子公司是可以的,但是一般还是通过基金参与投资。

银行理财通过公募基金间接参与打新,理财产品实际“新股含量”还要根据市场新股发行情况而定。该投资经理称,公募基金有打新的策略,可以直接打新,不过这些基金不区分具体板块。因为打新这个存在很大不确定性,主要是可能没有量。

正如上述投资经理所说,“阳光橙优选科创”在2020年三季度运作报告中提到因为上市数量、发行节奏超预期,带来了整体收益超预期。一方面上市数量远超预期,新股发行节奏显著加快,上市新股数量达到 176家(二季度总共只有 80 家),其中科创板 67 家,创业板 51 家,主板 39 家,中小板 19 家;另一方面,新股首日涨幅维持高位,三季度科创板新股首日平均涨幅 196%,注册制下的创业板平均涨幅为 227%,传统核准制下主板、中小板新股开板前平均涨幅为 161%。但随着新股市场吸引力增加和创业板注册制推进,前三季度网下账户数量显著增加,也带来网下中签率整体下行。

值得注意的是,理财子公司主要通过基金参与科创打新的原因是理财子公司直接参与打新需要有持仓券,同时也有诸多限制。该投资经理指出,理财子公司直接参与打新需要有持仓券,否则没有打新资格,另外主要是开户、操作、系统的限制。

实际上,近两年,理财产品打新又重新进入市场视野。科创板盛宴之下,理财子公司纷纷入局,各机构紧锣密鼓围绕科创板打新发行相关主题理财产品。打新策略成为是理财公司混合类产品的重要策略之一。“我们其实还是在做的,算是一个主要的策略。”该投资经理如是说。

2021年4月7日,南财理财通课题组曾对打新主题的银行理财进行详细研究,目前市面上打新产品大致分为:一是以打新策略为主的产品,这类产品的权益类投资主要围绕打新,先持有股票底仓,并对冲市场风险来获得打新资格,然后参与打新。还有一部分产品以打新策略为辅,以股票基金投资或者固定收益类资产投资为主,以打新策略为辅,这两类产品中,前者主打打新策略的产品风险更高,后者风险更低。详情请见《银行打新理财赛道竞争:建信理财、农银理财、中银理财多家理财子产品深度剖析》

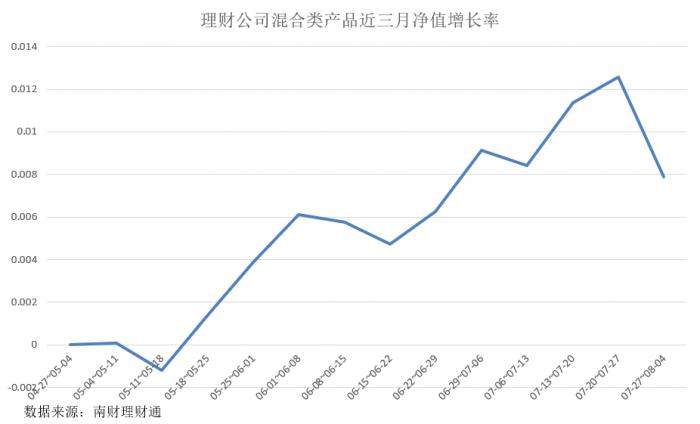

二、理财子公司混合类产品平均收益趋势

据南财理财通数据显示,理财子公司混合类产品近3月平均净值增长率呈震荡上行趋势。截至7月27日-8月4日该周,理财公司混合类产品近3个月平均净值增长率较基期上涨0.7760%,近3个月平均波动率较基期上涨0.2170%。

本期,理财公司发行的理财产品以固定收益类为主,课题组选取5只理财新品供读者参考。

据南财理财通数据显示,近期,多家理财公司发售的新品中,南银理财推出的“南银理财珠联璧合鑫逸稳一年18期封闭式公募人民币理财产品”业绩比较基准为4.5%,为固定收益类产品。在投资策略方面,该产品采用多元固收策略,充分发挥固收资产投资优势,投向债券、非标等固收类资产,精选个券充分运用票息策略,同时优选头部资管机构合作增厚收益。认购起点为1元,中低风险等级,募集期从8月4日至8月10日。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。日报根据产品的投资性质对产品数据进行人工整理,每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五每日更新,尽在21财经APP,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

实习研究员:韦霞霞、何旖欣、放成

数据分析师:张稆方,周睿,李高毅

栏目主编:汤懿兰

(作者:胡琳 编辑:丁尽勉)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。